Les techniques comptables : l’objectif principal de la comptabilité est de décrire au niveau de valeurs, l’activité de l’entreprise et la situation qui s’en découle. Ces activités respectent les exigences légales.

Pour ce faire elle repose sur de multiples documents comptables. Pour arriver à cet état des lieux, la fonction consiste à enregistrer les opérations qui résultent des mobilités de biens, de services, d’outils de règlements (flux réels et monétaires).

Elle partage ainsi des informations importantes à la compréhension de la situation financière de l’entreprise via des tableaux synthétiques.

à ne pas tomber dans la confusion avec sa petite soeur, la comptabilité analytique. Celle-ci, orientée gestion, a pour rôle la détermination du prix de revient de produits et de services.

Les informations venant du système comptable sont sujet des analyses et diagnostics financiers.

Ce métier très technique demande de solides compétences dans ce domaine.

NB : Vous êtes peut-être tenté de prendre en charge votre comptabilité vous-même ? Réfléchissez bien avant de vous lancer dans cette pratique chronophage et techniquement compliquée !

I. Bilan comptable

Comment créer un bilan ? C’est quoi le passif ? Qu’est ce qu’on trouve dans l’actif ?

Cette situation est une mine d’or, riche d’apprentissage pour celui qui sait comment interpréter les chiffres correctement.

À partir d’ici, il sera capable de dénicher des informations importantes sur l’activité de l’entreprise : son cycle d’exploitation, son financement, sa pérennité.

Les objectifs : améliorer la gestion financière d’une entreprise, étudier la santé des concurrents, évaluer les entreprises en visant sa reprise…

II. Qu’est-ce qu’un compte de résultat ?

Le compte de résultat est un état financier clé de l’entreprise. Il explique son activité économique. Quelles en sont les objectifs ? Il comprend quelles parties ? Découverte ou rafraichissement de ce qu’il faut savoir sur ce document comptable.

1. Définition du compte de résultat

Le compte de résultat est un élément entre autres, avec le bilan et l’annexe, appartenant aux comptes annuels obligatoires.

Il retrace les opérations annuelles de l’entreprise et montre le résultat d’exploitation, le résultat financier, le résultat d’exploitation ainsi que le résultat net de l’organisation.

Le compte de résultat est un document informationnel reposant sur l’activité de l’entreprise qui peut se consulter et se demander par toutes les parties prenantes de l’entreprise qui sont :

-les banques si on demande du financement,

-les investisseurs qui veulent contribuer au capital de l’entreprise,

-les fournisseurs pour l’octroi d’en-cours de paiements, de remises de fin d’année,

-les associés auxquels les comptes annuels doivent être disponibles avant l’assemblée générale annuelle.

En outre, chaque année, on doit déposer le compte de résultat :

-au centre des impôts des entreprises dans les 3 mois après la clôture de l’exercice, sous la forme de liasse fiscale,

-au greffe du tribunal de commerce dans les 6 mois après la clôture de l’exercice.

Et on doit distinguer le compte de résultat des documents tels que :

-le bilan : il s’agit de la photographie de l’entreprise à l’instant t. Pour cette raison, il constate le patrimoine de l’entreprise en montrant les actifs et passifs depuis le fondement de l’entreprise. Le compte de résultat, peut également être comparé au film de l’entreprise : il montre les flux de l’entreprise par année.

-le compte de résultat prévisionnel : il met en évidence, les prochains résultats de l’entreprise. Il est généralement utilisé pour aider à la prise de décision (par exemple pour le choix de recrutement d’un nouveau candidat) ou requis par les banques à l’occasion d’un emprunt.

-les soldes intermédiaires de gestion (SIG) : ce sont structurés de manière différente du compte de résultat pour faciliter l’analyse de l’activité de l’entreprise en montrant des indicateurs d’analyse tels que la marge, l’excédent brut ou la marge d’exploitation.

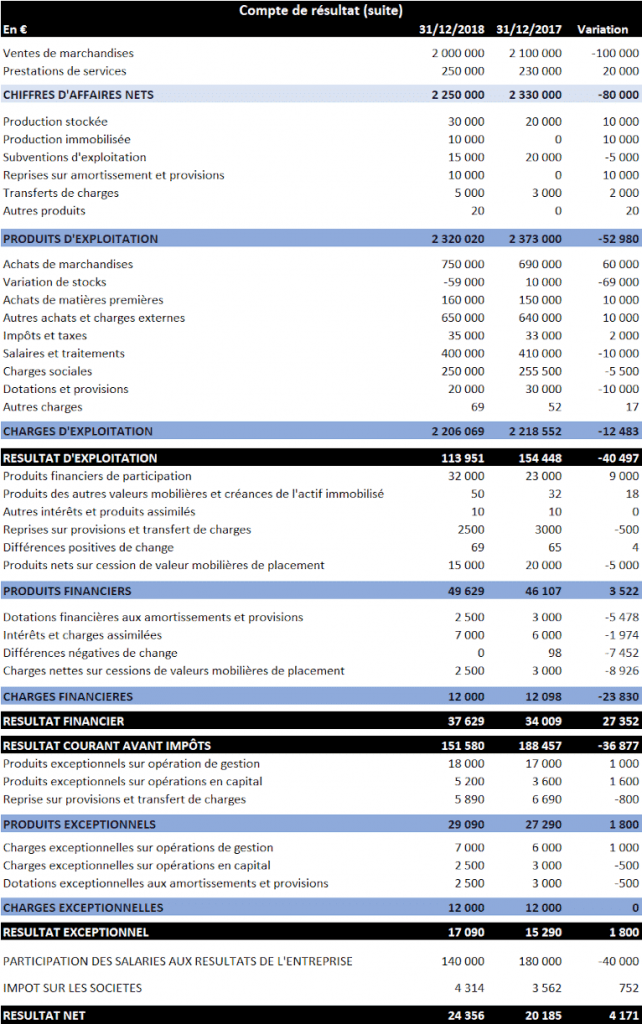

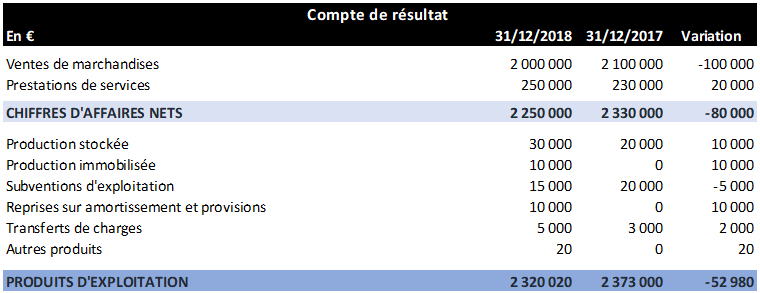

2. L’organisation du compte de résultat

Exemple de compte de résultat

Le compte de résultat fait structurer et organiser les flux de l’entreprise pour en faire extraire :

-le résultat d’exploitation,

-le résultat financier,

-le résultat exceptionnel,

-le résultat net.

L’ensemble des flux est exprimé en hors taxe.

*Le résultat d’exploitation

Les produits d’exploitation résultent de l’activité de l’entreprise. En comptabilité, ils regroupent les codes comptables de la classe 70 à 75.

Ils sont essentiellement composés des éléments suivants :

-le chiffre d’affaires qui varie par rapport à l’activité,

-la production stockée, associée aux stocks produits,

-la production immobilisée en relation avec les biens mis en place par la société,

-les subventions d’exploitation, sommes concrêtes pour assurer le développement de la structure,

-les reprises sur amortissements et provisions qui est une notion comptable qui varie selon les investissements,

-les transferts de charges : il s’agit généralement du remboursement des assurances,

-les autres produits ne pouvant constituer les catégories qui précèdent (écart sur règlement client par exemple).

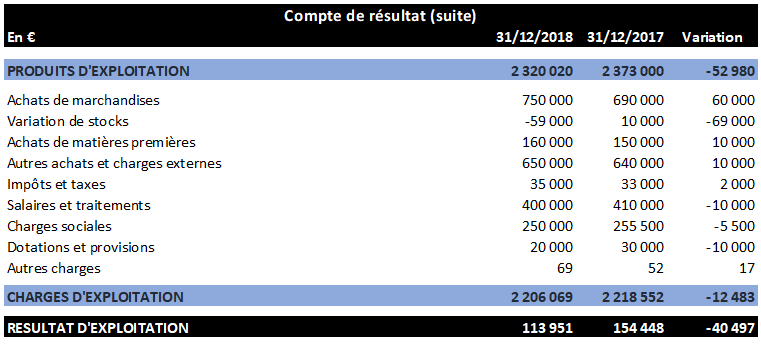

Contrairement aux produits d’exploitation, les charges d’exploitation incluent toutes les dépenses que demande l’activité. Elles regroupent les comptes de classe 60 à 65.

On y retrouve :

-les achats de marchandises et de matières premières,

-les variations de stocks ,

-les autres achats et charges externes qui correspondent aux charges de sous-traitants, aux locations mobilières, immobilières, aux charges d’assurance, et autres charges en relation avec l’activité,

-les impôts et taxes qui correspondent aux taxes courantes de l’entreprise sauf l’impôt sur les entreprises,

-les salaires et charges sociales des salariés,

-les dotations et provisions associées aux investissements de l’entreprise,

-les autres charges assurent le regroupement des charges qui ne pouvent pas appartenir aux points précédents.

Les produits d’exploitation minorés des charges d’exploitation fournissent le résultat d’exploitation.

Il s’agit du résultat associé à votre activité. Celui-ci est un bon indicateur de la santé de votre entreprise.

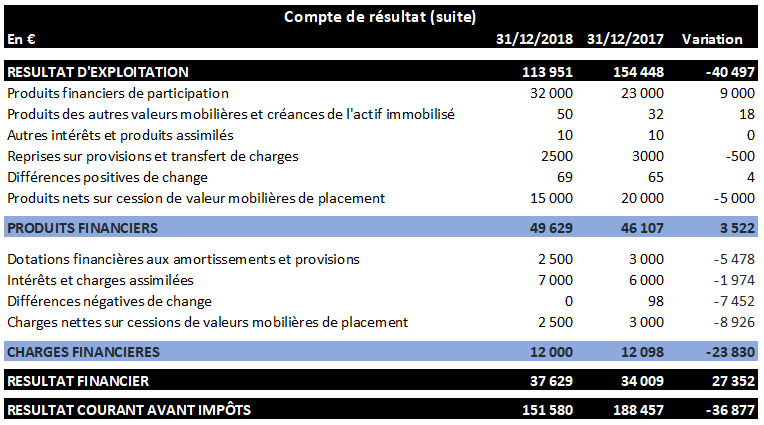

*Le résultat financier

Le résultat financier rend compte de l’activité financière de l’entreprise.

Tout d’abord, on y retrouve les produits financiers, comptes de classe 76, correspondant essentiellement aux dividendes perçus par l’entreprise et aux intérêts des produits financiers.

Ensuite, les charges financières, comptes de classe 66, sont le plus souvent composées des charges d’intérêt d’emprunt et des moins-values de placement.

Il s’en découle un résultat financier correspondant aux opérations financières de la société.

Le résultat courant avant impôt correspond aux résultats de l’entreprise (résultat d’exploitation + résultat financier) avant les opérations exceptionnelles.

*Le résultat exceptionnel

Le résultat exceptionnel est le dernier élément du résultat de l’entreprise.

Comme il se voit dans son nom, il s’agit du groupe d’opérations qui ne sont pas courantes telles que la revente d’une machine de production, des pénalités différentes ou des abandons de compte courant.

Ces opérations sont comptabilisées dans les comptes 67 et 77.

*Le résultat de l’entreprise

Pour arriver au résultat net de l’entreprise, il reste encore 2 opérations, qui sont calculées sur la somme des trois résultats que sont le résultat d’exploitation, financier et exceptionnel.

La contribution des employés aux résultats de la société est une technique de motivation des employés qui est déterminée par une formule légale calculée sur le bénéfice net avant impôts.

L’impôt sur les sociétés est lui aussi calculé sur le résultat net avant impôt.

Ces deux derniers éléments minorent le résultat net.

Le résultat net peut être un bénéfice ou un déficit.

S’il est bénéficiaire, il est distribué entre les associés de la société selon la règle qui suit :

-en réserve légale : 5% du bénéfice doit forcément être doté en réserve légale dans la limite de 10 % du capital,

-en réserve facultative,

-en dividendes.

S’il est déficitaire, il est affecté en report à nouveau.

III. Les actifs immobilisés

Les actifs immobilisés entrainent une interprétation et des traitements comptables exceptionnels.

L’essentiel à connaître

a. Définition

Selon le Lefebvre comptable : “Les immobilisations sont les éléments destinés à servir de manière durable à l’activité de l’entreprise”.

b. Composition de l’actif immobilisé

-Les immobilisations incorporelles : incluent les biens immatériels dont la valeur se base sur un droit juridique. Par exemple : droit au bail, brevets, marques, logiciels…

-Les immobilisations corporelles : incluent les biens physiques comme les bâtiments, les terrains, les véhicules… Les investissements matériels ont des différents objectifs : remplacement de matériels obsolète, augmentation de la capacité…

-Les immobilisations financières : Elles sont composées par les investissements financiers à long terme dans d’autres entreprises. Surtout des prises de participation. Les holdings intègrent leurs filiales par ce mécanisme.

c. Les amortissements

L’utilisation de ces biens provoque des amortissements. Ils ont comme finalité la constatation de la “consommation” des immobilisations au cours du temps. Au niveau financier, ils n’engendrent aucun décaissement.

d. Le financement

Pour renouveler ces investissements, l’entreprise utilise des ressources stables. Il est intéressant que la durée de financement soit plus longue que la durée de vie de l’investissement.

Les sources principales sont : apport en capital, autofinancement et emprunt à long terme.

IV. Comprendre et calculer les amortissements comptables

Les amortissements ont comme objectif de constater une dépréciation (usure, obsolescence…) des immobilisations dans le temps. Calculs dégressifs, linéaires, durée… Voici le plus important à connaître.

1. Définition des amortissements

Les amortissements reviennent à observer un appauvrissement de l’entreprise. En effet, un bien qui s’achète à 100 , vaudra 80 après un an s’il est amorti en linéaire sur 5 ans.

Cependant, la dévalorisation est observée grâce à une dotation à l’amortissement enregistrée dans le compte de résultat.

Celle-ci met en évidence la particularité d’être une charge calculée par opposition aux autres charges, étant conclue.

Et aussi, au niveau de la vue économique, ce mécanisme permet de distribuer le coût de l’investissement sur de multiples exercices et donc d’amortir les immobilisations corporelles et incorporelles.

Leur calcul respecte des règles fiscales bien déterminées. Il est primordial de les identifier pour ne pas tomber dans une opération illégale.

Le calcul du montant amorti se fait par deux méthodes : linéaire et dégressive. La linéaire retient une annuité constante pour chaque exercice, la dégressive majore la dépréciation pour les premières années d’utilisation.

a. Qu’est-ce que l’amortissement linéaire (ou constant) ?

On parle du principe général. Chaque année, la valeur nette comptable de l’investissement en début d’exercice (VNC) est amortie d’une annuité calculée de la manière suivante : Valeur d’origine / nombre d’années. Cette annuité est fixe pour les années pleines.

b. Qu’en est-il de l’amortissement dégressif ?

Ce dispositif est réglementé et ainsi valable que pour certains types d’investissements.

Il permet d’amortir de façon plus rapide une immobilisation en début de période et donc de reétablir de façon plus rapide ses ressources.

Il augmente les charges des premiers exercices et donc mécaniquement fait réduire le bénéfice et les impôts à payer.

Le taux progressif se calcule par un coefficient fourni par l’administration fiscale et s’applique à l’amortissement linéaire. Ces informations sont accessibles sur le site des impôts .

c. La durée d’amortissement

Les années à considérer pour amortir l’investissement sont fonction de sa durée de vie ou bien de sa durée d’utilisation.

L’administration fiscale indique des durées d’amortissement selon le type d’immobilisation et de différentes règles.

2. Calcul des amortissements

a. Exemple de calcul de l’amortissement linéaire

Du matériel informatique vaut 100 000 € le 16-09-2016, la durée de vie du bien est de 4 ans.

Le taux d’amortissement est de 100/4 soit 25%

L’annuité pour une année pleine est de : 100 000 € x 25% soit 25 000€

La première annuité est calculée prorata temporis : 25 000 x ((30-16) + (3×30 jours))/360 jours) = 7 222,22 €

à noter : La 1ère annuité doit être calculée par la date de mise en service du bien.

Tableau d’amortissement linéaire

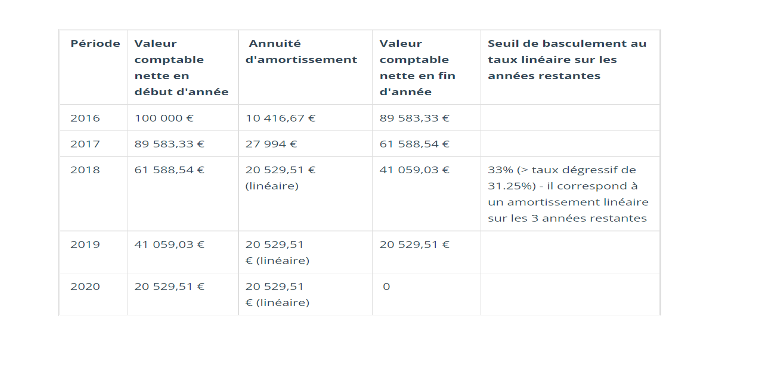

b. Exemple de calcul de l’amortissement dégressif

Le concept est de se retourner vers l’amortissement linéaire si l’annuité dégressive est inférieure ou égale à l’annuité constante sur les périodes qui restent.

Cela veut dire calculer le taux linéaire de chaque année.

Il convient de remarquer que la 1ère annuité est calculée en prorata temporis, mais sur un mois complet. Le mois de l’acquisition est considéré complètement.

On reprend notre exemple d’immobilisation (investissement informatique) en appliquant cette fois-ci un amortissement progressif :

Le taux dégressif à prendre en compte est de 25% (taux linéaire) x 1.25 (coef donné par l’administration fiscale) soit 31.25%

les annuités sont égales à 100 000 € x 31.25% soit 31 250 €

la première annuité est égale à 31 250 € x 4/12 soit 10 416,67 €

L’annuité d’amortissement = Valeur résiduelle x coefficient d’amortissement dégressif

V. Effets de commerce – traite et billet à ordre

Source de financement à court terme, les effets de commerce peuvent être escomptés de la part d’une banque pour ajuster sa trésorerie. Ce sont des créances possédés par l’entreprise sur ses clients.

Les deux types de base sont la lettre de change (la traite) et le billet à ordre.

1. La lettre de change

Il s’agit d’une écriture par lequelle le créancier (le “tireur”) donne l’ordre à son débiteur, le “tiré”, de payer une telle somme à une échéance prédéfinie. C’est le créancier lui-même ou bien une tierce personne qui bénéficie de ce paiement.

Que faire de cette lettre de change ? Le tireur a plusieurs alternatives tels que : l’attente de l’échéance et la remise à la banque pour encaissement, sa conservation et son encaissement quelques jours avant son échéance pour satisfaire un besoin de trésorerie, ou bien l’utiliser pour payer un créancier par endossement.

2. Le billet à ordre

Il est différent de la lettre de change dans le contexte où il est transmis par le débiteur (le tiré) et non par le créancier. De plus, une tierce personne ne peut intervenir, seul le créancier peut en bénéficier.

VI. Opérations de fin d’exercice

Action importante dans le cycle de vie des sociétés, la clôture de l’exercice est une grande messe qui se termine sur une image du résultat économique de la période passée.

Plusieurs opérations sont exécutées pour aboutir sur cette synthèse : inventaire des stocks physiques, comptabilisation des investissements…

Alors que classiquement une nouvelle entreprise choisit la clôture de son exercice au 31 décembre, il est à remarquer que le choix de la date de clôture peut relever d’une stratégie bien étudiée.

Il s’agit d’une occasion importante pour le service comptabilité qui se clôture par l’édition de la liasse fiscale qui comprend, entre autres, le bilan et le compte de résultat.

Une fois créés, ces éléments financiers seront, selon le type de structure, déposés au greffe du tribunal de commerce. Ils seront transmis aux actionnaires qui doivent les valider dans une assemblée générale.

Les parties prenantes (internes et externes) peuvent réaliser des analyses financières pour obtenir de telles informations à propos de la compétitivité de l’entreprise et sa durabilité.

VII. Le PCG (Plan Comptable Général)

La comptabilité générale se base sur une classification des emplois et des ressources. Les charges et les actifs créent les emplois. Les produits et le passif sont liés aux ressources.

Le plan comptable général fait la codification de ces données dans une liste de comptes organisés dans des classes.

Sachant que les normes édictées (définitions, principes…) concernent toutes les entreprises (industrielle ou commerciales) à conditions qu’elles respectent l’obligation légale de mettre en place des comptes annuels. Ce qui est différent aux entreprises individuelles.

Le plan de comptes aboutit sur trois versions (système de base, abrégé, développé) et contient sept classes.

Les différents comptes :

1 – Capitaux

2 – Immobilisations

3 – Stocks et en-cours

4 – Tiers (clients, fournisseurs, organismes sociaux…)

5 – Financiers

6 – Charges

7 – Produits

Les classes de un à cinq forment le bilan. Les six et sept, le compte de résultat.

Cette classification peut être une référence et représente un langage commun à tous les spécialistes du chiffre.

⛔ Pour devenir un leader inspirant dans votre organisation et maîtriser les compétences et les techniques de leadership avec des conseils très pratiques, je vous propose ces formations qui sont les plus vendues sur Udemy :

✅Leadership: les 48 nuances du pouvoir (de pigeon au faucon)

✅Leadership: Les 20 secrets de la russite en entreprise

✅Leadership devenez un leader inspirant

✅Comprendre et utiliser la méthode EBIOS Risk Manager

✅Management du transport international et de la logistique

✅Comment activer une nouvelle dynamique d’quipe ?

✅Comment motiver et dynamiser une équipe ?

✅ Formation en Management & Leadership – avec la mthode SCRUM

✅ Gestion de projet Agile: Scrum et Kanban

✅Conduite agile du changement : accompagner vos projets

✅100% réussite pour la Certification Scrum Master PSM1